Connaissez-vous el famoso statut JEI de la « Jeune Entreprise Innovante » ? Il s’agit d’une sorte de Graal qui hante depuis 2004 les têtes de tous les créateurs de startups un tant soit peu technologiques. On est en France et, ici, la notion de statut a quelque chose de magique. Alors à quoi ça sert exactement ? Est-ce que ça apporte du conseil stratégique, est-ce que ça facilite l’accès à des investisseurs ou à des compétences clé et recherchées. Non pas : cela réduit simplement, mais fortement, les impôts et les taxes normalement dus par l’entreprise. Outre l’aveu implicite que l’environnement fiscal n’est pas favorable en France à la création d’entreprise, a fortiori innovantes, quels sont les impacts réels de ce statut dérogatoire sur la création d’emploi. C’est à cette question qu’a tenté de réponse l’INSEE dans une enquête datée de fin 2021 et injustement passée inaperçue.

- Dans cet article

- Mon entreprise est-elle une JEI ?

- Avec le statut JEI, plus d'impôts du tout ?

- Que dit l'INSEE sur l'impact du JEI sur l'emploi ?

- Ressources

Mon entreprise est-elle une JEI ?

On va le voir, les exonérations qu’apporte le statut de JEI sont absolument énormes. Pour y prétendre, il faut bien sûr répondre à certains critères. Quels sont-ils ?

- Être une PME : l’entreprise doit employer moins de 250 personnes et réaliser un chiffre d’affaire inférieur à 50 millions € ou doit avoir un bilan total inférieur à 43 millions d’euros.

- Pour l’exonération sociale : elle doit avoir été créée depuis moins de 8 ans (l’entreprise perd définitivement le statut de JEI l’année de son 8ème anniversaire)

- Pour l’exonération fiscale : elle doit avoir été créée depuis moins de 11 ans (l’entreprise perd définitivement le statut de JEI l’année de son 11ème anniversaire)

- Elle doit réaliser des dépenses de R&D représentant au moins 15 % de ses charges. Le calcul de ce taux ne prend pas en compte les charges de cessions d’actions ou d’obligations, les pertes de change et les charges engagées auprès d’autres JEI réalisant des projets de R&D.

- Son capital doit être détenu pour 50 % au minimum par l’une des personnes ou entités suivantes :

- Personne physique

- Autre JEI détenue au moins à 50 % par des personnes physiques

- Association ou fondation reconnue d’utilité publique à caractère scientifique

- Établissement public de recherche et d’enseignement ou une de ses filiales

- Société d’investissement

- Elle ne doit pas avoir été créée dans le cadre d’une concentration : soit fusion de 2 ou plusieurs entreprises initialement indépendantes, soit acquisition du contrôle d’une entreprise (total ou partiel) par des personnes détenant déjà le contrôle d’une entreprise ou par une ou plusieurs entreprises, d’une restructuration, d’une extension d’activités déjà existantes ou d’une reprise de telles activités

Avec le statut JEI, plus d’impôts du tout ?

Impôt sur les sociétés

Les entreprises innovantes qui se créent paient rarement des impôts sur les bénéfices (IS) les premières années. Le première exercice bénéficiaire peut ne survenir qu’au bout de quelques années. Grâce au statut JEI, la première année où elle fera des bénéfices, l’entreprise sera exonérée d’impôts à 100%. Le deuxième exercice bénéficiaire conduira à une exonération de 50%.

Plus-values de cession de parts ou d’actions

A certaines conditions, une JEI est exonérée d’impôts sur les plus-values de cession de parts ou d’actions si elle remplit les conditions suivantes :

- Elle a exercé l’option pour bénéficier de cette exonération

- Les parts ou actions ont été souscrites après le 31 décembre 2003

- Les titres cédés ont été conservés pendant au moins 3 ans durant lesquels l’entreprise avait le statut de JEI

- La personne qui cède les titres, son époux, ses ascendants ou descendants n’ont pas détenu ensemble plus de 25 % des droits dans les bénéfices de l’entreprise et des droits de vote depuis qu’il a souscrit les titres

Pour exercer l’option, l’entreprise doit la formuler dans la déclaration spéciale des plus-values n°2074 : https://entreprendre.service-public.fr/vosdroits/R1286

Taxe sur les propriétés bâties

Les communes et leurs établissements publics de coopération intercommunale (EPCI : EPCI : Établissement public de coopération intercommunale) à fiscalité propre peuvent, sur délibération, décider d’exonérer sur la totalité de la part qui leur revient les bâtiments appartenant à des JEI. Pour obtenir l’exonération, l’entreprise doit souscrire une déclaration auprès du service des impôts des entreprises dont elle dépend.

Cette déclaration doit être souscrite avant le 1er janvier de la première année au cours de laquelle elle peut bénéficier de cette exonération et elle dure 7 ans.

Cotisation foncière des entreprises

Les communes et leurs établissements publics de coopération intercommunale (EPCI : EPCI : Établissement public de coopération intercommunale) à fiscalité propre peuvent, sur délibération, décider d’exonérer les JEI créées avant le 31 décembre 2022. Cette exonération porte sur la part de la cotisation qui revient à chaque commune ou EPIC doté d’une fiscalité propre. Elle dure 7 ans.

L’entreprise doit adresser une demande d’exonération pour chaque établissement auprès du service des impôts des entreprises dont elle relève.

Et le CIR ?

Oui, une JEI qui bénéficie de l’exonération d’impôt sur les bénéfices peut aussi demander à bénéficier du crédit d’impôt recherches (CIR). Par contre , elle ne pourra pas bénéficier en plus des exonérations et avantages accordés aux entreprises suivantes :

- Entreprise nouvelle

- Entreprise créée en zone franche urbaine (ZFU)

- Entreprise créée en zone de revitalisation rurale (ZRR)

- Entreprise créée dans un bassin urbain dynamique (BUD)

- Entreprise créée en zone de développement prioritaire (ZDP)

Et les avantages sociaux ?

En plus de tous ces cadeaux fiscaux, les JEI bénéficient également d’un régime dérogatoire pour tout un tas de dépenses sociales.

Une jeune entreprise innovante créée avant le 1er janvier 2023 bénéficie d’une exonération de cotisations patronales d’assurances sociales et d’allocations familiales. Cette exonération s’applique à la part des rémunérations d’un montant inférieur à 7 555,28 € versées aux personnes suivantes :

- Ingénieur-chercheur

- Technicien

- Gestionnaire de projet de R&D

- Juriste chargés de la protection industrielle et des accords de technologies liées au projet

- Personnel chargé des tests pré-concurrentiels

- Mandataires sociaux qui participent, à titre principal, aux activités suivantes :

- Projet de recherche et de développement de l’entreprise

- Réalisation d’opérations de conception de prototypes ou installations pilotes de nouveaux produits

L’exonération s’applique dans la limite de 205 680 € par année civile (du 1er janvier au 31 décembre et par établissement).

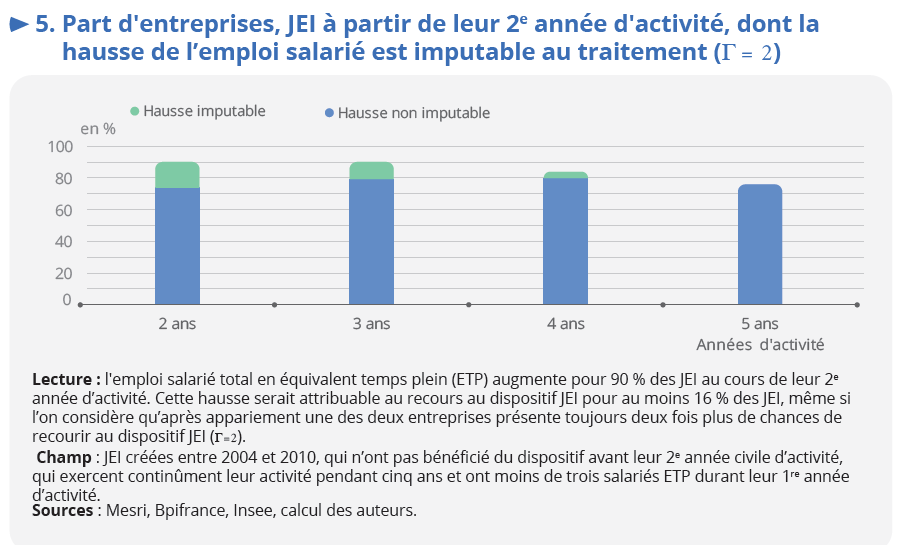

Que dit l’INSEE sur l’impact du JEI sur l’emploi ?

L’INSEE souligne tout d’abord la difficulté d’analyser des cohortes d’entreprises suffisamment larges pour avoir des résultats significatifs et interprétables. Comme souvent quand les données quantitatives manquent, il est difficile de connaitre l’impact d’un dispositif (il est difficile de répondre à la question : « que se serait-il passé si ce dispositif n’existait pas ? »). De plus, les aides apportées par le statut JEI s’ajoutent à toutes celles qui existent déjà pour les entreprises innovantes et les startups, aussi est-il compliqué d’isoler l’effet de ce dispositif de celui de l’ensemble des autres aides.

Finalement, même en prenant des hypothèses variées et prudentes, les chiffres montrent que le recours au statut JEI aurait un effet positif sur l’emploi salarié total et sur l’emploi dédié à la recherche pour seulement 16 % des entreprises bénéficiaires à partir de leur 2e année d’existence. Le dispositif n’aurait aucun effet sur l’emploi des entreprises ayant recours au dispositif à partir de leur 4e année d’existence et jamais d’effet sur la rémunération versée aux salariés.

En outre, du fait du recours plus fréquent au Crédit impôt recherche et innovation et aux aides Bpifrance des JEI, ce résultat ne serait pas nécessairement attribuable au seul dispositif JEI.

L’effet serait donc très faible les premières années et nul à partir de la cinquième année.

La question se pose donc : faut-il conserver ce type de mesures dérogatoires au droit commun, pour des résultats nuls malgré un coût de traitement très important ? Si l’intention de départ est louable et anticipait dès 2004 la « start-up nation », elle n’est finalement peut-être qu’un dispositif de plus qui s’empile sur un nombre incalculable d’aides préexistantes.

Ressources

L’étude complète de l’INSEE intitulée : « Dispositif ‘jeune entreprise innovante’ : un effet faible et incertain sur l’emploi des entreprises bénéficiaires ».

JEI-et-emploi-InseePour accéder au document pdf, c’est par ici ! .

Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur. Excepteur sint occaecat cupidatat non proident, sunt in culpa qui officia deserunt mollit anim id est laborum.

Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur. Excepteur sint occaecat cupidatat non proident, sunt in culpa qui officia deserunt mollit anim id est laborum.