J’ai avancé de l’argent à un collègue pour la pause déjeuner ? Je n’ai pas de monnaie pour l’enveloppe qui tourne au bureau pour faire un cadeau à une collègue ? Il est parfois gênant de demander de l’argent à ses amis, contraignant ou encore chronophage de le collecter auprès de ses proches. En effet, qui n’a jamais souhaité récupérer son argent d’une manière simple, rapide et efficace ? Pumpkin apporte une solution simple et rapide à cette situation.

Qu’est-ce que Pumpkin apporte de neuf ?

… à ses clients et utilisateurs

Pumpkin permet à ses clients et utilisateurs de bénéficier de transferts d’argents virtuels simplifiés, gratuits et instantanés. L’application permet le remboursement ou la récolte d’argent auprès de ses proches de manière simple et sans contrainte de temps. Ainsi, elle permet indirectement d’éviter les conflits ou gênes possibles entre amis lorsque nous sommes amenés à redemander le remboursement de notre argent.

Lorsqu’il s’agit de prêt d’argent entre amis le même schéma revient souvent : un ami avance de l’argent pour tous les autres, et les moyens et le délai de remboursement deviennent toujours un énorme casse-tête. Avec Pumpkin, ce casse-tête est simplifié puisque les membres du groupe sont connectés et donc ne peuvent pas oublier (ou feindre d’oublier qu’ils doivent de l’argent à leur(s) amis) ! Aussi, ils n’ont pas besoin de se rencontrer In Real (“IRL”) ou d’avoir toujours l’appoint de monnaie. L’utilisateur, et notamment celui qui a prêté peut également savoir précisément combien il doit encore recevoir d’argent pour être totalement remboursé.

… en termes de différenciation concurrentielle

Actuellement, la majorité des sites de remboursement sont utilisés pour un évènement bien précis : anniversaire, cadeau de mariage, autres. De manière générale, les services de remboursement en ligne sont fiables et pratiques. Ils sont disponibles et accessibles à tous via le téléphone portable. Nous pouvons d’ailleurs citer comme acteurs du marché : Monexion, Tricount, Debal, Flooz, Bon compte entre amis, Le Pot Commun, KidoiKoi ou encore, Lydia.

A l’instar des plateformes que nous venons d’évoquer, Pumpkin se positionne, au delà d’une simple plate-forme de remboursement, comme un réseau social de paiement. L’application a intégré les codes de la génération Y et mise tout sur l’aspect communautaire pour se démarquer de ses concurrents, en rendant le paiement plus convivial. L’application entretient de manière indirecte les relations humaines au travers du paiement, qui est accompagné d’une notification et inscrit dans un fil d’actualité type Facebook. Les publics cibles de Pumpkin sont d’ailleurs les 16- 35 ans, prêts à payer sur smartphone et ayant une vie sociale riche.

Pumpkin s’inscrit totalement dans les fintech (domaine d’activité dans lequel les entreprises utilisent les nouvelles technologies pour délivrer des services financiers) avec une certaine valeur ajoutée par rapport à ses concurrents. En effet, contrairement à des services comme PayPal (service de paiement en ligne qui permet de payer des achats, de recevoir des paiements, ou d’envoyer et de recevoir de l’argent) ou encore aux banques en ligne (telles que Boursorama, Monabank, B for Bank) Pumpkin se différencie par rapport à son aspect « communautaire » et à l’interaction qu’elle permet entre les différents utilisateurs.

De plus, l’avantage des transactions Pumpkin, contrairement aux transactions électroniques classiques (des banques classiques et des banques en ligne) est que celles-ci se font de manière plus rapide, sans commission ou de frais de gestion. La transaction est simplifiée et rendue plus réaliste grâce à la possibilité d’interaction en temps réel. Plus largement Pumpkin sait s’inscrire et persister dans la lignée des moyens de paiement dématérialisés, que les usagers veulent toujours plus rapides et plus sécurisés.

On trouve par exemple le paiement sans contact ou encore Orange Cash pour le paiement par smartphone. Pumpkin sait donc conserver sa particularité de « cagnotte », qui la différencie des autres Fintech, nombreuses mais toutes positionnées de la même manière. Néanmoins, il faut continuer à développer la communication autour de la sécurité apportée par l’application, puisqu’une grande partie des utilisateurs de smartphone reste encore assez frileuse vis-à-vis de ce type d’application et reste encore très attachée aux services proposés par leur banque classique.

Pour aller plus loin et comprendre l’évolution des moyens de paiement, nous vous proposons de lire l’article suivant : http://www.journaldunet.com/ebusiness/expert/49229/les-moyens-de-paiement-en-ligne.shtml.

[asa]111921887X[/asa]

Le potentiel économique de Pumpkin

Le marché

Cette application vise essentiellement les 18-35 ans: ce marché a un réel potentiel d’expansion dans la mesure où ces cibles ont tendance, dans un premier temps à utiliser le web et les applications numériques pour leurs achats et transactions (e-commerce, plate-forme de paiement comme PayPal…). Ensuite, la gratuité de l’application (qui ne prend aucune commission sur les transactions) permettra de toucher de plus en plus d’utilisateurs, grâce au bouche à oreille mais également grâce à l’aspect communautaire, vivant et dynamique de cette application.

Enfin, la tendance communautaire de la consommation (achats groupés etc..) est une excellente opportunité pour Pumpkin: l’acte d’achat étant de moins en moins individualiste, il nécessite donc une collecte, un pot commun.

La concurrence

On référence actuellement sur le marché de nombreuses applications et sites internet proposant le transfert d’argent d’un compte vers un autre (les applications des banques), de remboursement ou de collecte d’argent via une plate-forme (le pot commun). Les principaux concurrents directs sont toutes les méthodes de remboursement de manière directe (face à face), qui est après tout la méthode la plus connue.

L’ambition de l’entreprise

Pumpkin a mené une opération de développement de notoriété et de téléchargement de l’application, par le biais du parrainage avec une opération valable jusqu’au 8 Janvier 2016. Le principe de l’opération est simple : il suffit de parrainer quelqu’un et dès la première transaction ou utilisation du système de remboursement, le filleul reçoit 1€ dans sa cagnotte personnel et le parrain en reçoit 3€.

Actuellement les 3 co-fondateurs ont l’ambition d’agrandir et de consolider leur équipe en recrutant un business developper, un Développeur Mobile et un Community Manager/Growth Hacker.

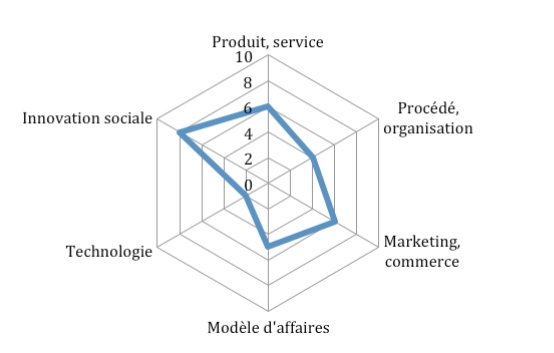

En quoi le projet innove-t-il ?

- Produit, service, usage : un service de remboursement entre amis pratique, rapide et sûr. En prenant la forme d’une application, ce service gagne en simplicité. Il existe beaucoup d’acteurs sur le même segment de marché, de ce fait, Pumpkin n’est pas vraiment innovant en termes de process, mais il se distingue clairement par son aspect social innovant.

- Modèle d’affaires : En Octobre 2014, Hugo Sallé de Chou (co-fondateur de Pumpkin) avait déclaré : “Durant les deux premiers mois de lancement, l’application et son usage seront gratuits. Nous envisageons d’instaurer ensuite une commission par transaction et par utilisateur. Ce dernier pourra y échapper en activant sa communauté. Nous voulons également travailler avec des sponsors qui pourraient prendre en charge cette commission. Nous le faisons déjà avec Ouistock”. En Décembre 2014, Hugo Salle de Chou a déclaré que le business modèl de Pumpkin était basé sur le sponsoring et que l’application restera gratuite le plus longtemps possible. Par exemple, Pumpkin s’associe aux grands noms du paiement pour fournir un service sécurisé et gratuit tels que : le Crédit Mutuel, Arkea, Payline, Mangopay.

Pumpkin s’associe déjà à de grands noms du paiement En 2015, un article des Echos explique que Les fondateurs de la solution ont bouclé une levée de fonds de 500 à 800.000 euros pour accélérer l’acquisition d’utilisateurs de Pumpkin et tester des modèles de revenus. Ils souhaitent en particulier obtenir du m-commerce des commissions en échange de leur capacité à susciter des achats groupés (places de cinéma, cadeau commun, restauration à domicile…) : 80 % des transactions découlent d’une avance de fonds par un utilisateur qui est remboursé par sa communauté Pumpkin.

- Marketing, commerce : toutes les données sont cryptées pour qu’elles restent strictement confidentielles. Pumpkin est conçue selon les plus hauts standards de sécurité bancaire informatique. L’entreprise dispose de 4 différents pôles marketing : Marketing digital et community management ; Développement de réseau d’ambassadeurs dans les écoles et clubs sportifs essentiellement ; visibilité médias (presse écrite, blog, radio, TL) ; communication croisée, partenariat

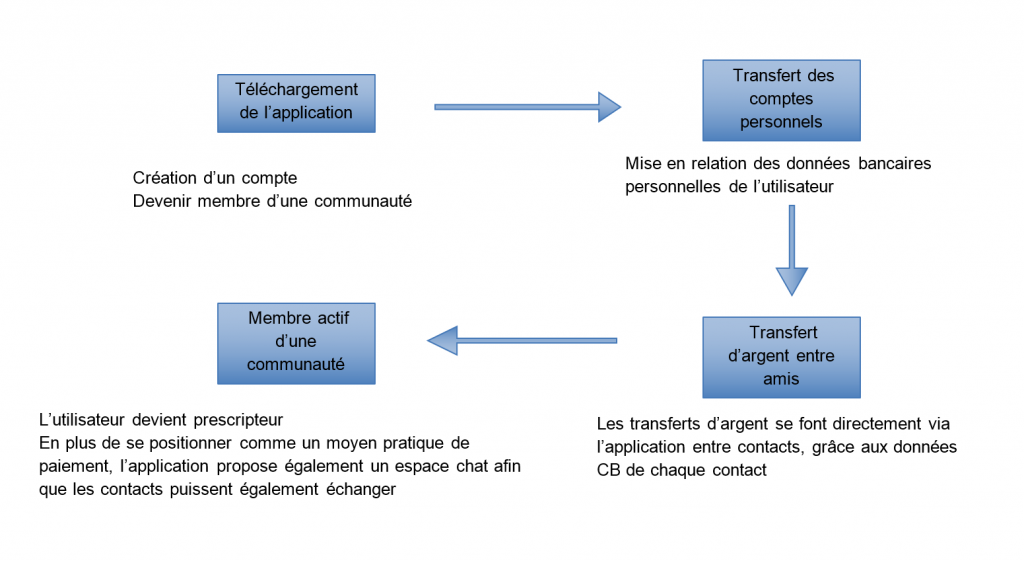

- Procédé, organisation : après avoir téléchargé l’application sur son smartphone, celle-ci demande de renseigner quelques informations comme le mail, le numéro de téléphone du client. Il est également demandé d’indiquer un mot de passe pour accéder à son compte Pumpkin sur l’application ainsi qu’un code à 4 chiffres à renseigner au moment de chaque paiement. Pour augmenter la sécurité, il est également possible de proposer une question secrète. Certaines autres informations doivent être renseignées comme la date de naissance, le pays, la nationalité. L’application propose d’avoir directement accès à tous les contacts du client via son téléphone. Le client peut donc facilement envoyer une invitation à ses contacts afin de leur proposer d’adopter l’application. Ensuite l’application demande soit de scanner la CB, soit de rentrer directement toutes les informations de la CB du client dans l’application. L’enregistrement de la CB requiert une validation 3D-Secure de la banque. Une fois toutes les informations renseignées, il est possible de réaliser des paiements entre amis. Les contacts du client doivent eux aussi être en possession de l’application. Elle agit ensuite comme si on faisait directement un paiement par CB. Pumpkin indique ensuite au client le montant dont il dispose suite aux virements de ses amis. Afin de recevoir les paiements sur son compte, il est demandé au client de renseigner Pumpkin de ses informations bancaires (nom, prénom, code postal, ville, numéro d’IBAN, numéro BIC). Pumpkin propose également d’autres fonctionnalités au client comme la possibilité de renseigner des codes promos, de visualiser les paiements en attente, d’accéder à son historique, de payer mais également de demander de l’argent à ses contacts. L’application prévient le client sur les transactions via des notifications.

- Technologie : la technologie proposée par l’application n’est pas innovante: les transferts d’argent par application ne sont pas une nouveauté en soi et le recours à une application non plus.

- Innovation sociale : la valeur ajoutée de Pumpkin est que l’application enrichit le remboursement via une expérience communautaire qui permet aux utilisateurs de partager les commentaires qu’ils associent à leurs transactions. Ces commentaires, dissociés du montant des paiements s’affichent sur un fil d’actualité. Pour accentuer cette dimension communautaire, Pumpkin prévoit d’intégrer progressivement une gammification pour rendre l’expérience utilisateur plus riche et plus ludique.

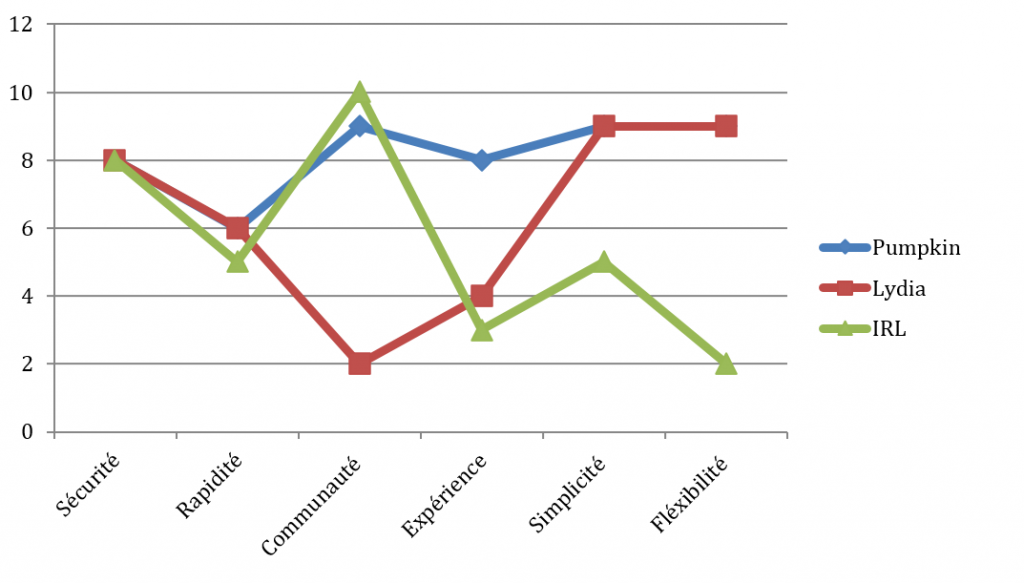

La courbe de valeur, le canevas stratégique

Nous avons décidé de comparer Pumpkin avec l’application Lydia et avec le mode de remboursement In Real Life.

L’architecture de valeur

- Invitation des contacts à rejoindre l’application (L’application a un accès direct aux contacts du téléphone du client, il est donc facile de sélectionner un contact pour lui envoyer une demande par texto afin qu’il rejoigne l’application. De ce fait l’application se fait également connaître de “bouche à oreille” via les invitations et les recommandations entre amis.)

- Transferts d’argent sur l’application (les transferts d’argent se font directement via l’application entre contacts, grâce aux données CB de chaque contact).

- Transferts d’argent sur le compte bancaire (Il est possible à tout moment pour l’utilisateur de réaliser un transfert d’argent directement de sa cagnotte sur l’application à son compte bancaire, grâce aux données bancaires renseignées au préalable.)

- Communautés (En plus de se positionner comme un moyen pratique de paiement, l’application propose également un espace chat afin que les contacts puissent également échanger).

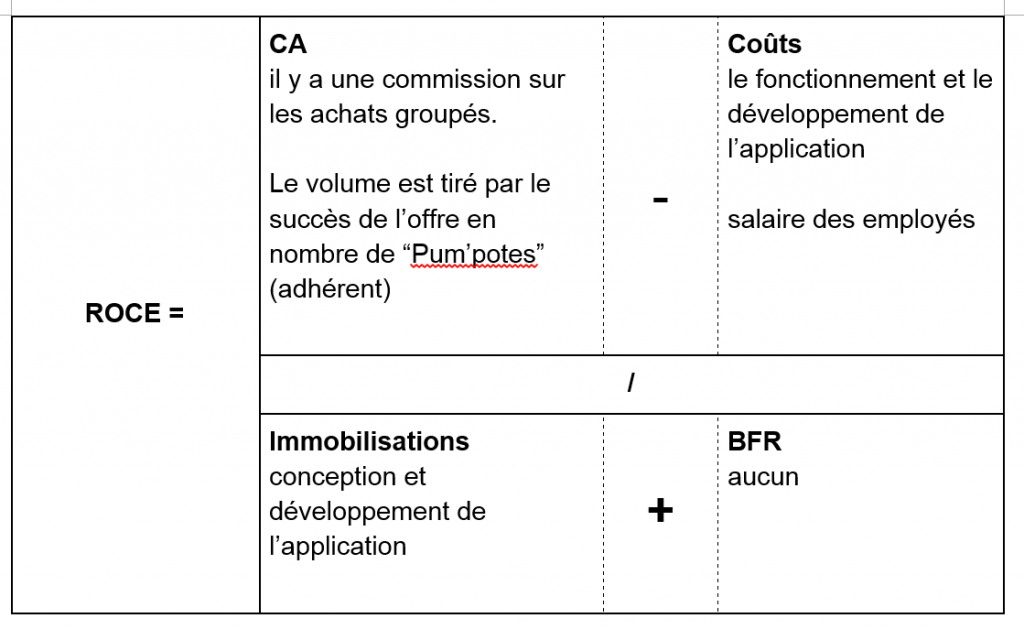

L’équation de profit de Pumpkin

On rappelle que cette équation met en rapport un « résultat opérationnel » (CA – Coûts) et les « capitaux employés » (Immobilisations et BFR). Elle permet de s’interroger sur la rentabilité du projet. L’application est 100% gratuite et son modèle économique passe par le m-commerce.

Le résultat opérationnel sur le capital engagé retour (ROCE) sera amélioré en cas de maximisation des commissions, c’est-à-dire par l’incitation de l’achat groupé, ce qui permettra un retour sur investissement plus rapide pour les actionnaires qui ont permis la levée de fonds.

Les enjeux et effets indirects

L’application permet la dématérialisation monétaire. En effet, nous ne passons plus par les remboursements d’argent en monnaie, mais uniquement par des transferts virtualisés. L’application évite les déplacements des utilisateurs pour effectuer des remboursements.

Elle permet également d’éviter certains frais de transferts demandés par certains organismes lors de virements bancaires. Elle assure la réalisation de transactions diverses avec notre compte en banque par le biais de notre compte Pumpkin à tout moment. Elle amène à réaliser directement des paiements par le téléphone sans avoir recours à d’autres outils de paiement (monnaie, RIB, chèque, CB).

La tendance qui est perceptible et donc la disparition des outils physiques de paiement.

[asa]2212561148[/asa]

Les risques et les besoins

Les risques du projet

- Ne pas parvenir à monétiser l’application (via des sponsors .. etc) et échouer auprès des investisseurs.

- Ne pas parvenir à se faire assez connaître auprès du public et ne pas faire le poids face à la concurrence (nombreux concurrents sur le marché, autres outils d’échange monétaires).

- Ne pas parvenir à assurer la sécurité des transactions.

- Échouer dans la pénétration d’autres marchés.

- Ce type de solution a deux handicaps : les clients ne veulent pas payer et cela reste des usages de niche.

Les besoins des entrepreneurs

Les besoins de l’application sont en priorité d’assurer la sécurité des transactions financières, gagner la confiance des clients, gagner en notoriété et monétiser l’application.

Les recommandations

Il serait profitable que les co-fondateurs imaginent une façon rapide et simple pour un ROI rapide. Ils peuvent par exemple envisager de faire un partenariat avec des prestataires d’achat pour développer et surtout provoquer l’achat groupé pour obtenir d’avantage de commissions et donc un ROI pour les actionnaires ou investisseurs.

Exemple : sur les sites de ventes en ligne, sur les sites spécialisés pour des cadeaux parfois onéreux, comme un saut en parachute.

Il faut également envisager de se rapprocher des prestataires auprès desquels les clients ont souvent tendance à payer en groupe, pour mettre en place des supports de communication ciblés, afin d’augmenter les usages et la notoriété de Pumpkin et donc augmenter le nombre de membres actifs sur l’application.

Exemple : publicité dans les taxis, les activités fun en groupe (lasergame…), les réservations de lieu comme un footsalle, etc.

Rédigé par :

- Mélanie Fromont,

- Océane Sparma,

- Eloise Grandserre,

- Romain Langlois

Master 2 Marketing B2B, International et Innovation

IAE Lille – Université Lille 1

Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur. Excepteur sint occaecat cupidatat non proident, sunt in culpa qui officia deserunt mollit anim id est laborum.

Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur. Excepteur sint occaecat cupidatat non proident, sunt in culpa qui officia deserunt mollit anim id est laborum.

Commentaire sur “Pumpkin, la start-up qui facilite les remboursements entre amis [étude de cas]”